Le portage immobilier est une solution de plus en plus prisée par les propriétaires souhaitant lever des fonds rapidement tout en conservant la possibilité de racheter leur bien ultérieurement. Cette opération, bien que flexible, implique une rigueur juridique absolue pour éviter les pièges et sécuriser les intérêts de toutes les parties. Le notaire y joue un rôle central, non seulement en tant que rédacteur d’actes, mais aussi comme garant de la légalité et de la transparence de la transaction. Ce guide complet vous éclaire sur chaque étape, avec des exemples concrets, des conseils pratiques et une analyse des dernières évolutions législatives en 2026, dans la continuité de ce qu’il faut comprendre du portage immobilier, de son fonctionnement et de ses étapes clés.

Qu’est-ce que le portage immobilier et pourquoi le notaire est-il indispensable ?

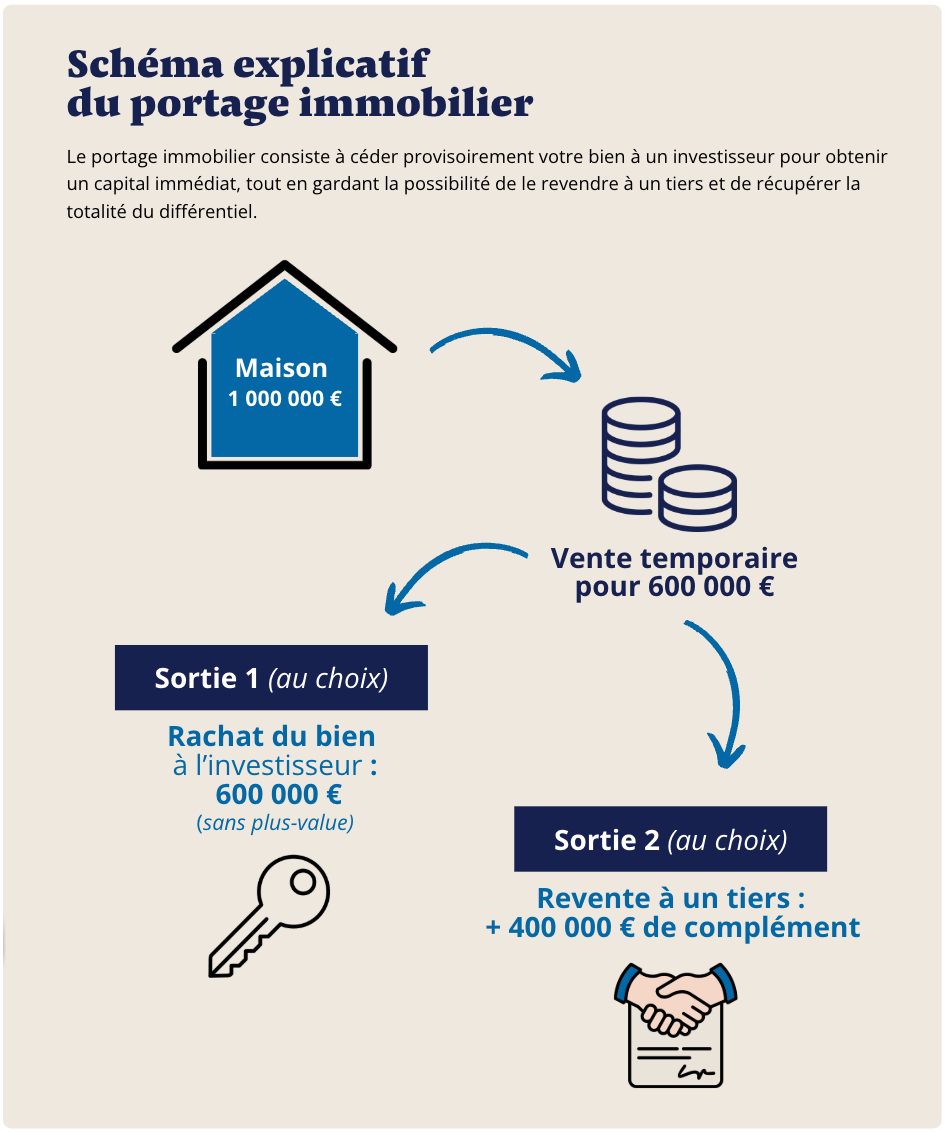

Le portage immobilier est un mécanisme juridique qui permet à un propriétaire de vendre temporairement son bien à un investisseur, tout en conservant une promesse de rachat à un prix et une date convenus. Cette solution est souvent utilisée pour obtenir des liquidités sans perdre définitivement la propriété, par exemple pour financer un projet professionnel, régler une succession ou éviter une saisie immobilière.

Dans ce contexte, le notaire intervient comme un officier public dont la mission est d’authentifier les actes et de garantir leur conformité avec la loi. Son rôle est obligatoire pour plusieurs raisons. Il rédige et authentifie l’acte de vente ainsi que la promesse de rachat, vérifie la légalité de l’opération et s’assure que les parties ont bien compris leurs droits et obligations. Sans son intervention, l’opération serait vulnérable à des contestations juridiques, voire à une annulation pour vice de forme.

Le notaire agit également comme un conseiller neutre et indépendant. Il informe le vendeur et l’investisseur sur les conséquences fiscales de l’opération, comme les droits de mutation à payer ou les éventuelles plus-values immobilières. Il attire aussi leur attention sur les risques encourus en cas de non-respect des engagements, par exemple la perte du droit de rachat si le vendeur ne respecte pas les échéances prévues. Enfin, il présente les alternatives au portage immobilier, comme la vente à réméré ou le prêt hypothécaire, pour permettre aux parties de faire un choix éclairé.

En 2026, avec l’évolution des réglementations immobilières et fiscales, le rôle du notaire est devenu encore plus crucial. Les nouvelles règles encadrant les ventes avec faculté de rachat imposent une transparence accrue et des garanties renforcées pour les parties. Le notaire doit donc être particulièrement vigilant sur la rédaction des clauses et la vérification des capacités financières des signataires.

Les obligations légales du notaire dans le portage immobilier

Rédiger et authentifier les actes essentiels à l’opération

Le notaire est chargé de rédiger plusieurs documents clés pour formaliser le portage immobilier. Le premier est l’acte de vente, qui officialise la cession du bien au porteur. Ce document précise les conditions de la vente, notamment le prix, les modalités de paiement et les garanties éventuelles, comme une hypothèque ou une caution. Le notaire doit s’assurer que cet acte respecte les règles légales en vigueur et qu’il protège les intérêts des deux parties, en évitant toute ambiguïté qui pourrait donner lieu à un litige.

Le deuxième document essentiel est la promesse de rachat. Celle-ci définit les conditions dans lesquelles le vendeur initial pourra racheter son bien, notamment le prix de rachat, le délai imparti et les modalités de paiement. Le notaire veille à ce que cette promesse soit claire, équilibrée et juridiquement solide. Il doit notamment s’assurer que le prix de rachat est réaliste et que le délai est compatible avec les capacités financières du vendeur. Une clause mal rédigée pourrait en effet rendre la promesse caduque ou exposer le vendeur à des pénalités excessives, d’où l’importance de bien maîtriser la convention de portage immobilier qui encadre ce contrat essentiel.

Enfin, le notaire peut exiger la mise en place de garanties supplémentaires pour sécuriser l’opération. Par exemple, il peut recommander la souscription d’une assurance pour couvrir les risques de défaillance du vendeur ou la constitution d’une hypothèque sur un autre bien appartenant au vendeur. Ces garanties protègent le porteur en cas de non-respect des engagements et renforcent la crédibilité de l’opération aux yeux des tiers.

Vérifier la légalité de l’opération et la capacité des parties

Avant de procéder à la signature des actes, le notaire doit effectuer plusieurs vérifications essentielles. Il s’assure que le vendeur est bien le propriétaire légitime du bien et que celui-ci n’est pas grevé de dettes ou de servitudes non déclarées. Il vérifie également que les deux parties ont la capacité juridique de contracter, c’est-à-dire qu’elles sont majeures, saines d’esprit et non soumises à une tutelle ou une curatelle.

Le notaire contrôle aussi que le bien n’est pas soumis à des contraintes légales qui pourraient compromettre l’opération, comme un droit de préemption urbain ou une interdiction de vendre liée à un litige en cours. Ces vérifications sont cruciales pour éviter que l’acte de vente ne soit annulé ultérieurement pour vice de forme ou irrégularité. En 2026, avec le durcissement des règles anti-blanchiment et la lutte contre la fraude immobilière, ces contrôles sont devenus encore plus stricts, et le notaire doit être particulièrement rigoureux.

Informer les parties sur leurs droits et obligations

Le notaire a un devoir de conseil envers les deux parties. Il doit expliquer clairement les conséquences fiscales de l’opération, comme les droits de mutation à payer ou les éventuelles plus-values immobilières. Par exemple, si le bien a pris de la valeur depuis son achat, le vendeur pourrait être redevable d’une taxe sur la plus-value lors du rachat. Le notaire doit aussi informer sur les risques encourus en cas de non-respect des engagements, comme la perte du droit de rachat ou des pénalités financières.

En outre, le notaire présente les alternatives au portage immobilier, comme la vente à réméré ou le prêt hypothécaire, pour permettre aux parties de faire un choix éclairé. Son objectif est de s’assurer que chaque partie comprend parfaitement les enjeux de l’opération et les engagements qu’elle prend. En cas de doute, il peut recommander une étude complémentaire ou une consultation avec un avocat spécialisé.

Les coûts liés à l’intervention du notaire dans le portage immobilier

Les frais de notaire : émoluments, débours et droits de mutation

Les frais de notaire dans le cadre d’un portage immobilier se composent de trois éléments principaux. Les émoluments correspondent aux honoraires du notaire pour la rédaction et l’authentification des actes. Ces tarifs sont réglementés par l’État et représentent généralement entre 1 et 2 % du prix de vente du bien. Par exemple, pour un bien vendu 400 000 €, les émoluments s’élèveront entre 4 000 € et 8 000 €.

Les débours sont des frais annexes que le notaire avance pour le compte de ses clients, comme les coûts des copies de documents, les frais de recherche d’hypothèques ou les taxes diverses. Ces montants sont ensuite remboursés par les parties. Par exemple, les frais de publication de l’acte au service de publicité foncière peuvent coûter plusieurs centaines d’euros.

Enfin, les droits de mutation sont des taxes perçues par l’État lors de la vente d’un bien immobilier. Ils s’élèvent généralement à 5 ou 6 % du prix de vente et sont à la charge de l’acheteur, c’est-à-dire du porteur dans le cas du portage immobilier. Pour un bien vendu 400 000 €, cela représente entre 20 000 € et 24 000 € de droits de mutation.

Comment optimiser les coûts liés au notaire ?

Il existe plusieurs stratégies pour réduire les frais notariaux dans le cadre d’un portage immobilier. Tout d’abord, il est possible de négocier les émoluments avec le notaire, surtout si l’opération est complexe ou si vous faites appel à ses services pour plusieurs actes. Certains notaires proposent des tarifs préférentiels pour les clients réguliers ou les dossiers volumineux. Par exemple, un notaire pourrait accepter de réduire ses émoluments de 10 % si vous lui confiez plusieurs opérations immobilières.

Une autre solution consiste à regrouper les actes en un seul rendez-vous. Par exemple, faire rédiger l’acte de vente et la promesse de rachat lors de la même séance permet de limiter les frais de dossier et les débours. Enfin, anticiper les recherches et fournir tous les documents nécessaires dès le premier rendez-vous évite des allers-retours coûteux et accélère le processus. Plus le dossier est complet dès le départ, moins il y a de risques de frais supplémentaires liés à des recherches complémentaires, ce qui complète utilement les conseils pour bien choisir son notaire dans le cadre d’un portage immobilier.

Comment bien choisir son notaire pour un portage immobilier ?

Choisir le bon notaire est une étape cruciale pour la réussite de votre opération de portage immobilier. Plusieurs critères doivent être pris en compte. Tout d’abord, privilégiez un notaire spécialisé en droit immobilier et ayant une expérience avérée dans les opérations de portage ou de vente avec faculté de rachat. Un notaire généraliste pourrait ne pas maîtriser les subtilités de ces montages juridiques complexes.

Ensuite, vérifiez la réputation du notaire. Consultez les avis en ligne, demandez des recommandations à votre entourage ou à des professionnels de l’immobilier. Un notaire réputé pour sa rigueur et sa transparence sera un atout majeur pour sécuriser votre opération.

Enfin, comparez les tarifs proposés par plusieurs notaires. Bien que les émoluments soient réglementés, certains notaires appliquent des majorations pour les dossiers complexes. Demandez un devis détaillé avant de vous engager et n’hésitez pas à négocier, surtout si vous prévoyez plusieurs opérations.

Il est également recommandé de rencontrer le notaire en amont pour discuter de votre projet. Cela permet de vérifier sa disponibilité, sa réactivité et sa capacité à vous accompagner tout au long du processus. Un bon notaire doit être à l’écoute, pédagogue et proactif dans ses conseils.

Les risques juridiques à anticiper dans le portage immobilier

Le portage immobilier, bien que sécurisé par l’intervention du notaire, comporte certains risques qu’il est essentiel d’anticiper. Le premier risque est celui de la défaillance du vendeur. Si ce dernier n’est pas en mesure de racheter son bien à la date convenue, il perd définitivement la propriété et peut subir des pénalités financières. Le notaire doit donc s’assurer que le vendeur a les capacités financières de respecter ses engagements et peut exiger des garanties supplémentaires, comme une caution bancaire.

Un autre risque est lié à l’évolution de la valeur du bien. Si le marché immobilier baisse pendant la période de portage, le vendeur pourrait se retrouver dans l’incapacité de racheter son bien au prix convenu, car celui-ci pourrait être supérieur à la valeur réelle du bien. À l’inverse, si le marché monte, le porteur pourrait refuser de revendre le bien, sauf si la promesse de rachat est juridiquement solide. Le notaire doit donc rédiger des clauses précises pour encadrer ces scénarios.

Enfin, il existe un risque fiscal. Les plus-values réalisées lors du rachat du bien peuvent être imposables, et les droits de mutation peuvent représenter un coût significatif. Le notaire doit informer les parties de ces conséquences fiscales et, si nécessaire, les orienter vers un expert-comptable pour optimiser leur fiscalité, notamment lorsqu’il faut anticiper les impôts, les plus-values et les logiques d’optimisation liées au portage immobilier.

Exemple concret d’un portage immobilier réussi grâce à l’intervention du notaire

M. Dupont, propriétaire d’un appartement à Paris estimé à 500 000 €, a besoin de liquidités pour lancer un projet professionnel. Il se tourne vers le portage immobilier et trouve un accord avec un investisseur. Ils fixent un prix de vente à 400 000 €, avec une promesse de rachat à 450 000 € dans cinq ans.

Pour sécuriser la transaction, ils font appel à un notaire. Celui-ci vérifie que M. Dupont est bien le propriétaire légitime du bien et qu’aucune dette ou servitude ne pèse sur l’appartement. Il s’assure également que les deux parties ont la capacité juridique de contracter.

Le notaire rédige ensuite l’acte de vente et la promesse de rachat, en précisant les conditions financières et les garanties. Il informe M. Dupont des conséquences fiscales, comme les droits de mutation et les éventuelles plus-values, et lui conseille de souscrire une assurance pour couvrir les risques de non-rachat.

Grâce à l’accompagnement du notaire, l’opération se déroule sans problème. M. Dupont obtient les fonds nécessaires pour son projet. Quatre ans plus tard, M. Dupont exerce son droit de rachat et récupère son bien, conformément aux termes prévus. Le notaire a joué un rôle clé en sécurisant chaque étape et en anticipant les risques.

FAQ sur le rôle du notaire dans le portage immobilier

Le notaire est-il obligatoire dans le cadre d’un portage immobilier ?

Oui, l’intervention du notaire est obligatoire pour authentifier les actes de vente et de promesse de rachat. Sans son intervention, ces documents n’auraient aucune valeur juridique et l’opération ne serait pas valable. Le notaire garantit la légalité de la transaction et protège les intérêts des deux parties.

Peut-on choisir librement son notaire pour un portage immobilier ?

Oui, les parties peuvent choisir un notaire commun ou chacun désigner le sien. Dans ce dernier cas, les frais seront partagés entre les deux notaires, ce qui peut augmenter légèrement les coûts. Il est cependant recommandé de choisir un notaire unique pour simplifier les démarches et réduire les frais.

Quels documents faut-il fournir au notaire pour un portage immobilier ?

Pour préparer les actes, le notaire aura besoin d’une pièce d’identité valide, du titre de propriété du bien, des diagnostics immobiliers obligatoires et des preuves de revenus pour le vendeur. Ces documents permettent de vérifier la légalité de l’opération et d’éviter tout risque de litige.

Combien de temps prend généralement l’intervention du notaire dans un portage immobilier ?

Le délai dépend de la complexité du dossier et de la disponibilité des parties, mais il faut généralement compter entre deux et quatre semaines pour finaliser les actes et obtenir toutes les vérifications nécessaires. Ce délai peut être réduit si le dossier est complet dès le départ.

Que se passe-t-il si le vendeur ne rachète pas le bien à la date convenue ?

Si le vendeur ne respecte pas son engagement de rachat, le porteur devient propriétaire définitif du bien. Le notaire veille à ce que cette éventualité soit clairement prévue dans les actes pour éviter tout conflit ultérieur. Le vendeur peut alors subir des pénalités financières, prévues dans la promesse de rachat.

Conclusion

Le notaire est un acteur incontournable dans le portage immobilier. Son rôle ne se limite pas à la rédaction des actes : il sécurise l’opération, informe les parties sur leurs droits et obligations et optimise les coûts. En choisissant un notaire expérimenté et en anticipant ses frais, vous maximisez vos chances de réussite, avec une vision globale à retrouver dans ce guide sur le portage immobilier, sa définition, son fonctionnement et ses étapes clés.

.svg)

.svg)