Lorsque des difficultés financières surviennent ou qu’un besoin de liquidités se fait sentir, les propriétaires immobiliers disposent de deux solutions juridiques pour éviter une vente définitive : le portage immobilier et la vente à réméré. Ces deux mécanismes permettent de céder temporairement un bien tout en conservant la possibilité de le récupérer ultérieurement. Pourtant, leurs objectifs, fonctionnements et implications juridiques diffèrent profondément. Le portage immobilier est une opération par laquelle un propriétaire cède temporairement son bien à un investisseur en échange de liquidités, tout en conservant la possibilité de le racheter ou de le récupérer à l’issue d’une période convenue. Ce mécanisme est souvent utilisé pour optimiser un patrimoine, éviter une vente forcée ou financer un projet sans recourir à un crédit bancaire. Il offre une grande flexibilité, notamment en termes d’usage du bien et de durée du contrat. La vente à réméré, quant à elle, est une vente avec faculté de rachat encadrée par les articles 1659 à 1673 du Code civil. Elle permet à un propriétaire de vendre son bien tout en se réservant le droit de le racheter dans un délai déterminé, généralement compris entre deux et cinq ans. Cette solution est souvent privilégiée pour éviter une saisie immobilière ou régulariser une situation de surendettement. Elle offre une sécurité juridique plus forte, mais avec des contraintes de durée et de rachat plus strictes. Mais comment choisir entre ces deux options ? Quels sont leurs avantages, leurs risques et leurs critères de sélection ? Ce guide complet vous aide à y voir plus clair en comparant ces deux dispositifs sous tous leurs angles, afin de vous permettre de faire le choix le plus adapté à votre situation, dans le prolongement de portage immobilier : définition, fonctionnement et étapes clés en 2026.

Définitions et mécanismes juridiques : deux contrats aux fondements différents

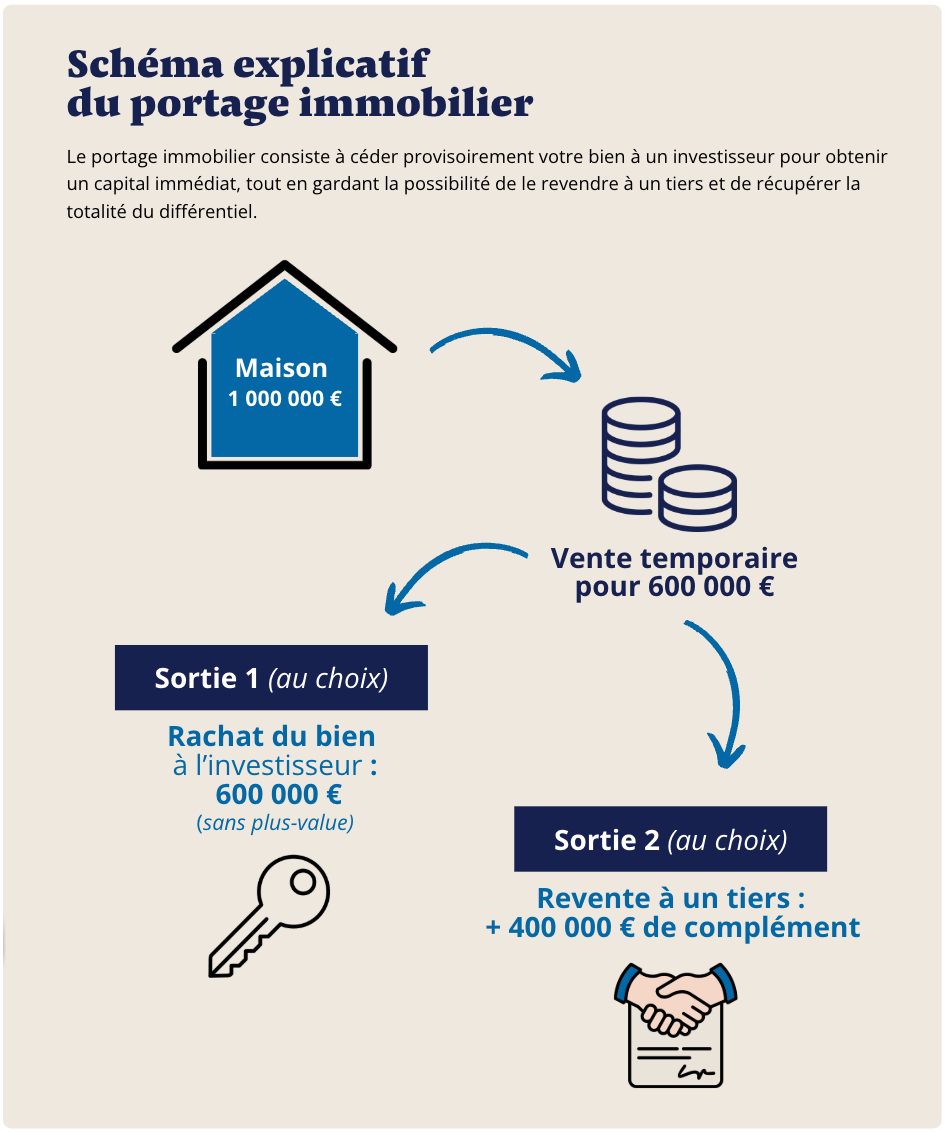

Le portage immobilier : une cession temporaire flexible

Le portage immobilier est un contrat de cession temporaire de propriété qui ne prévoit pas nécessairement un rachat obligatoire à l’échéance. Il repose sur un accord entre deux parties : le porté, qui est le propriétaire initial, et le porteur, qui est l’investisseur. Le porté cède son bien à l’investisseur en échange d’un capital immédiat, tout en conservant la possibilité de le racheter ou de le récupérer à l’issue d’une période déterminée, selon des modalités précisées dans une convention de portage immobilier.

Ce mécanisme offre une grande flexibilité, car il permet au porté de continuer à occuper le bien en payant une indemnité d’occupation, de le louer à un tiers, ou même de le revendre si les conditions du contrat le permettent. La durée du portage est généralement comprise entre deux et dix ans, ce qui offre un délai suffisant pour se restructurer financièrement ou financer un projet.

Les aspects juridiques du portage immobilier sont complexes, car il ne s’agit pas d’une vente classique, mais d’une cession temporaire de propriété. Le contrat doit être rédigé avec soin pour éviter toute ambiguïté et garantir les droits des deux parties. Il est donc essentiel de faire appel à un notaire spécialisé pour sécuriser l’opération.

La vente à réméré : une vente avec faculté de rachat encadrée par la loi

La vente à réméré est une vente avec faculté de rachat strictement encadrée par le Code civil. Elle implique un transfert de propriété réel du bien à un acheteur, avec une clause permettant au vendeur de racheter son bien dans un délai maximal de cinq ans. Ce mécanisme est souvent utilisé pour éviter une saisie immobilière ou régulariser une situation financière urgente.

Contrairement au portage immobilier, la vente à réméré impose une obligation légale de rachat à l’échéance, sous peine de perdre définitivement le bien. Le prix de rachat est fixé à l’avance et inclut généralement une majoration pour rémunérer l’acheteur. Ce cadre légal strict offre une sécurité juridique plus forte, mais limite la flexibilité par rapport au portage immobilier.

La vente à réméré est particulièrement adaptée aux propriétaires confrontés à des difficultés financières immédiates, comme un surendettement ou une menace de saisie. Elle permet d’obtenir des liquidités rapidement pour rembourser les dettes et éviter une procédure de recouvrement forcé.

Comparaison détaillée : avantages et inconvénients de chaque solution

Flexibilité et durée du contrat

Le portage immobilier offre une flexibilité bien supérieure à celle de la vente à réméré. La durée du contrat peut être négociée entre deux et dix ans, ce qui permet au propriétaire de disposer d’un délai plus long pour se restructurer financièrement. De plus, le porté peut continuer à occuper le bien, le louer à un tiers ou même le revendre, selon les conditions convenues dans le contrat.

En revanche, la vente à réméré est plus rigide, avec une durée maximale de cinq ans imposée par la loi. Le vendeur doit obligatoirement racheter son bien à l’échéance, sous peine de le perdre définitivement. Cette contrainte peut être un inconvénient pour les propriétaires qui ont besoin d’un délai plus long pour régulariser leur situation.

Aspects financiers et fiscaux

Sur le plan financier, le portage immobilier permet une meilleure optimisation si le bien est loué, car les loyers perçus peuvent contribuer à financer le rachat du bien. Cependant, la fiscalité est plus complexe, avec des droits de mutation à payer lors de la cession et du rachat, ainsi que l’imposition des loyers perçus, ce qui justifie de bien anticiper la fiscalité du portage immobilier.

La vente à réméré, en revanche, est fiscalement plus avantageuse. Les droits de mutation ne sont pas dus au rachat si le prix est inférieur au prix de vente initial. De plus, cette solution permet d’obtenir des liquidités immédiates pour rembourser les dettes urgentes, ce qui peut être crucial en cas de surendettement.

Sécurité juridique et risques

La vente à réméré offre une sécurité juridique plus forte, car elle est encadrée par un cadre légal strict. Le vendeur est protégé contre les abus, et le rachat du bien est garanti si les conditions sont respectées. En revanche, le portage immobilier, bien que flexible, comporte des risques juridiques plus élevés, notamment en cas de litige sur les conditions de rachat ou d’occupation du bien.

Le principal risque du portage immobilier est la perte définitive du bien si le porté ne peut pas le racheter à l’échéance. Pour la vente à réméré, le risque est similaire, mais le cadre légal offre une meilleure protection au vendeur.

Objectifs et profils adaptés

Le portage immobilier est particulièrement adapté aux propriétaires souhaitant optimiser leur patrimoine sans vendre définitivement leur bien. Il convient également aux professionnels qui veulent préserver leur local commercial tout en obtenant des liquidités pour financer leur activité.

La vente à réméré, en revanche, est idéale pour les particuliers en situation de surendettement ou menacés de saisie immobilière. Elle permet d’obtenir des liquidités rapidement pour régulariser les dettes et éviter une procédure de recouvrement forcé.

Quel mécanisme choisir selon votre situation ?

Vous êtes en situation de surendettement ou menacé de saisie

Si vous êtes confronté à des dettes urgentes et à une menace de saisie immobilière, la vente à réméré est la solution la plus adaptée. Elle vous permet d’obtenir des liquidités immédiates pour rembourser vos dettes et éviter la saisie, tout en conservant la possibilité de racheter votre bien dans un délai court. Cette logique peut aussi être comparée à ce que permet le portage immobilier pour éviter la saisie judiciaire.

Exemple concret : Un couple avec des arriérés de crédit immobilier de 80 000 € vend son appartement en réméré pour 200 000 € (valeur réelle : 250 000 €) et le rachète en 3 ans pour 220 000 €.

Vous souhaitez optimiser votre patrimoine sans vendre définitivement

Si votre objectif est de conserver votre bien tout en obtenant des liquidités pour financer un projet ou optimiser votre patrimoine, le portage immobilier est la solution idéale. Il vous offre une flexibilité maximale en termes de durée et d’usage du bien.

Exemple concret : Un retraité cède sa maison en portage pour 200 000 € (valeur : 280 000 €), la loue à un tiers pour 1 000 €/mois, et la rachète dans 7 ans pour ses héritiers.

Vous êtes un professionnel (artisan, commerçant) en difficulté

Pour les professionnels confrontés à des difficultés financières, le portage immobilier permet de préserver leur local commercial tout en obtenant des fonds pour redresser leur activité. Cette solution est particulièrement adaptée si vous avez besoin d’un délai plus long pour vous restructurer.

Exemple concret : Un commerçant cède son magasin en portage pour 150 000 €, continue à l’exploiter en payant une indemnité de 500 €/mois, et le rachète en 5 ans après avoir relancé son activité.

Vous souhaitez transmettre un bien à vos héritiers sans le vendre

Le portage immobilier est également une solution idéale pour une transmission progressive du patrimoine sans donation. Vous pouvez céder votre bien à vos héritiers, qui le rachètent progressivement via des versements étalés.

Exemple concret : Des parents cèdent leur résidence secondaire en portage à leurs enfants, qui la rachètent progressivement via des versements mensuels.

Les erreurs à éviter dans le choix entre portage et réméré

Sous-estimer les coûts et les risques

Le portage immobilier peut entraîner des frais de gestion et une fiscalité complexe, tandis que la vente à réméré peut comporter une décote importante ou un délai trop court pour le rachat. Il est essentiel de faire une simulation financière complète avec un conseiller en gestion de patrimoine pour évaluer les coûts globaux.

Négliger l’accompagnement professionnel

Un notaire non spécialisé peut rédiger un contrat déséquilibré. Il est crucial de choisir des professionnels expérimentés en portage ou réméré pour sécuriser la transaction et éviter les litiges.

Confondre flexibilité et sécurité

Le portage immobilier est flexible, mais moins sécurisé juridiquement. La vente à réméré est plus sécurisée, mais moins adaptable. Il est important de bien définir ses priorités avant de choisir.

Oublier les alternatives

Le rachat de crédit ou la location avec option d’achat peuvent parfois être des solutions plus adaptées. Il est recommandé de comparer toutes les options avec un expert avant de se décider.

Étude de cas : Portage immobilier vs vente à réméré en pratique

Cas fictif : Monsieur et Madame Lambert

Situation :

- Propriétaires d’un appartement à Bordeaux (valeur : 320 000 €).

- Dettes : 120 000 € (crédit immobilier + crédits conso).

- Menace de saisie immobilière dans 6 mois.

Option 1 : Vente à réméré

- Prix de vente : 250 000 € (décote de 22 %).

- Délai de rachat : 3 ans.

- Prix de rachat : 270 000 €.

- Indemnité d’occupation : 800 €/mois.

- Avantages : Liquidités immédiates pour rembourser les dettes et éviter la saisie.

- Risques : Perte du bien si non-rachat.

Option 2 : Portage immobilier

- Prix de cession : 260 000 € (décote de 19 %).

- Durée : 5 ans.

- Prix de rachat : 290 000 €.

- Indemnité d’occupation : 700 €/mois.

- Avantages : Délai plus long pour se restructurer.

- Risques : Coût global plus élevé (fiscalité des loyers).

Choix final : Ils optent pour la vente à réméré car le délai de 3 ans est suffisant pour régulariser leurs dettes, et la sécurité juridique du réméré les rassure.

Résultat :

- Ils remboursent leurs dettes avec les 250 000 €.

- Ils rachètent leur appartement en 3 ans grâce à un prêt familial et la vente d’une voiture.

FAQ : Réponses aux questions fréquentes

Peut-on combiner portage immobilier et vente à réméré ?

Non, ces deux mécanismes sont juridiquement distincts. Cependant, il est possible de chaîner les opérations : d’abord un portage immobilier pour obtenir des liquidités, puis une vente à réméré si un besoin supplémentaire de fonds survient.

Quel mécanisme est le plus avantageux fiscalement ?

La vente à réméré est généralement plus avantageuse fiscalement, avec une exonération des droits de mutation au rachat si le prix est inférieur au prix de vente. Le portage immobilier est plus complexe fiscalement, avec des droits de mutation et une imposition des loyers.

Peut-on annuler un contrat de portage ou de réméré ?

Un contrat de portage immobilier peut être annulé si les deux parties sont d’accord, avec éventuellement des pénalités. Une vente à réméré ne peut être annulée, sauf résiliation pour non-paiement ou accord mutuel.

Quel mécanisme est le plus rapide à mettre en place ?

La vente à réméré est plus rapide (2 à 3 mois), car encadrée par un cadre légal clair. Le portage immobilier nécessite des négociations plus longues (3 à 6 mois).

Peut-on faire un portage immobilier ou une vente à réméré sur un bien en copropriété ?

Oui, mais l’accord des copropriétaires peut être requis, et le droit de préemption des copropriétaires peut s’appliquer.

Conclusion : Comment choisir entre portage immobilier et vente à réméré ?

Le choix entre portage immobilier et vente à réméré dépend avant tout de votre situation financière, de vos objectifs et de votre capacité à honorer vos engagements. Le portage immobilier offre une flexibilité maximale en termes de durée et d’usage du bien, ce qui en fait une solution idéale pour optimiser un patrimoine ou préparer une transmission. La vente à réméré, en revanche, offre une sécurité juridique plus forte et est particulièrement adaptée aux situations d’urgence financière ou de menace de saisie. Pour faire le bon choix, il est essentiel de bien évaluer vos besoins en liquidités, votre capacité à racheter le bien dans le délai imparti, et les implications fiscales et juridiques de chaque option. N’hésitez pas à vous entourer de professionnels expérimentés, tels que des notaires, des avocats spécialisés et des conseillers en gestion de patrimoine, pour sécuriser votre opération et maximiser vos chances de succès. En adoptant une approche rigoureuse et en comparant toutes les alternatives disponibles, vous pourrez préserver votre patrimoine immobilier tout en répondant à vos besoins financiers, avec une vision d’ensemble du portage immobilier : définition, fonctionnement et étapes clés en 2026.

.svg)

.svg)