Vous êtes propriétaire et souhaitez acheter un nouveau bien avant d’avoir vendu l’ancien, ou vous traversez une période de difficultés financières et cherchez une solution pour éviter la saisie de votre logement ? Le portage immobilier et le prêt relais sont deux dispositifs souvent évoqués, mais leurs mécanismes, avantages et risques sont très différents. Le portage immobilier permet de vendre temporairement votre bien à un investisseur, tout en conservant le droit de le racheter dans un délai de 1 à 5 ans. Cette solution est idéale pour les propriétaires en difficulté financière ou ceux qui veulent éviter une vente forcée, sans perdre définitivement leur logement. Le prêt relais, quant à lui, est un crédit à court terme (1 à 2 ans) qui vous permet d’acheter un nouveau bien avant d’avoir vendu l’ancien. Il est surtout utilisé par les propriétaires souhaitant changer de résidence principale sans attendre la vente de leur logement actuel. Quel dispositif correspond le mieux à votre situation ? Ce guide complet vous présente les différences fondamentales, les avantages, les inconvénients et des exemples concrets pour vous aider à choisir en 2026, avec en toile de fond le portage immobilier : définition, fonctionnement et étapes clés en 2026.

Qu’est-ce que le portage immobilier ?

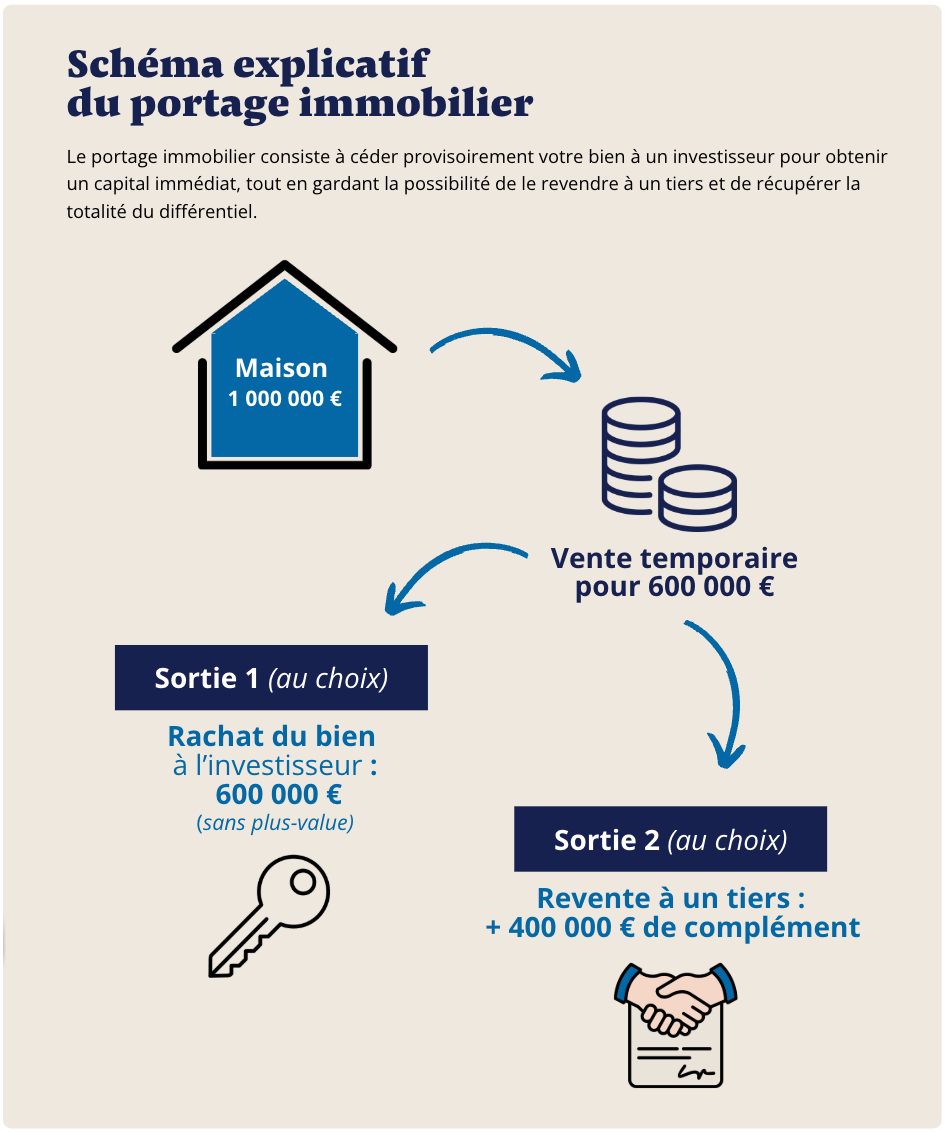

Le portage immobilier est une opération financière qui permet à un propriétaire de vendre temporairement son bien à un investisseur, tout en conservant le droit de le racheter à une date et un prix convenus à l’avance. Ce mécanisme est encadré par un contrat de vente avec faculté de rachat signé devant notaire, dont les équilibres doivent être parfaitement compris à travers la convention de portage immobilier : tout savoir sur ce contrat essentiel. Le propriétaire perçoit immédiatement des liquidités, généralement à un prix décoté de 20 % à 30 % par rapport à la valeur de marché, ce qui lui permet de rembourser ses dettes ou de financer un projet urgent.

Pendant la durée du portage (généralement entre 1 et 5 ans), le propriétaire peut continuer à occuper son logement en payant un loyer modéré à l’investisseur. À l’échéance, il a la possibilité de racheter son bien au prix convenu. Si le rachat n’est pas effectué, le bien est définitivement perdu.

Avantages du portage immobilier

Le portage immobilier permet d’obtenir des liquidités rapidement, sans condition de solvabilité ni analyse bancaire. Cette solution est particulièrement adaptée aux propriétaires en difficulté financière, confrontés à un refus de crédit ou à une menace de saisie. Elle offre aussi la possibilité de rester dans son logement, ce qui évite un déménagement forcé et permet de préparer sereinement le rachat futur.

De plus, le portage immobilier est une alternative éthique et flexible par rapport à la vente classique ou au prêt relais, car il ne repose pas sur un « pari » sur la durée de vie du propriétaire. Il permet de conserver une perspective patrimoniale et de rebondir financièrement après une période difficile.

Inconvénients et risques du portage immobilier

Cependant, cette solution comporte des risques importants. Le prix de vente est inférieur à la valeur réelle du bien, ce qui représente une perte financière immédiate. Le prix de rachat, lui, est supérieur au prix de vente, ce qui augmente le coût global de l’opération. Si le propriétaire ne parvient pas à racheter son bien à l’échéance, il le perd définitivement.

Il est donc crucial de bien évaluer sa capacité à reconstituer les fonds nécessaires avant de s’engager, notamment en anticipant ce qui se passe en cas de non-rachat dans un portage immobilier. Un accompagnement par un notaire et un conseiller financier est fortement recommandé pour sécuriser l’opération et éviter les litiges.

Qu’est-ce que le prêt relais ?

Le prêt relais est un crédit à court terme (1 à 2 ans, renouvelable une fois) qui permet à un propriétaire d’acheter un nouveau bien immobilier avant d’avoir vendu l’ancien. La banque avance une partie de la valeur estimée du bien à vendre (généralement entre 50 % et 80 %), ce qui permet de financer l’achat du nouveau logement sans attendre la vente du premier.

Le prêt relais est surtout utilisé par les propriétaires souhaitant changer de résidence principale, acheter un bien coup de cœur ou éviter de vendre leur logement actuel dans la précipitation. Il peut être couplé à un prêt immobilier classique si le nouveau bien est plus cher que l’ancienne.

Avantages du prêt relais

Le prêt relais offre une grande flexibilité et permet de saisir une opportunité immobilière sans attendre la vente de son bien actuel. Il évite aussi de devoir payer deux crédits en parallèle ou de vendre son logement à un prix inférieur à sa valeur réelle.

Les taux d’intérêt des prêts relais en 2026 oscillent entre 2,95 % et 4,98 %, selon les profils et les banques. Ce type de crédit est généralement plus cher qu’un prêt immobilier classique, mais il reste une solution pratique pour les propriétaires en transition.

Inconvénients et risques du prêt relais

Le principal risque du prêt relais est la dépendance à une revente rapide du bien initial. Si la vente prend plus de temps que prévu, l’emprunteur doit supporter des intérêts supplémentaires, voire prolonger le prêt relais à un coût plus élevé. En cas de non-vente, la banque peut exiger le remboursement immédiat du capital, ce qui peut conduire à une vente forcée ou à une situation financière difficile.

De plus, les frais annexes (assurance, frais de dossier, garantie) peuvent alourdir le coût total du prêt relais, surtout si la vente s’éternise.

Portage immobilier vs prêt relais : comparatif détaillé

Pour choisir entre portage immobilier et prêt relais, il est important de comparer leurs caractéristiques, avantages et inconvénients en fonction de votre situation.

Nature de l’opération

Le portage immobilier est une vente temporaire avec faculté de rachat. Vous conservez la possibilité de récupérer votre bien à l’échéance convenue, sous réserve de payer le prix de rachat. Le prêt relais, en revanche, est un crédit à court terme qui vous permet d’acheter un nouveau bien avant d’avoir vendu l’ancien. Il ne s’agit pas d’une vente, mais d’un emprunt garanti par votre bien actuel.

Public cible

Le portage immobilier s’adresse principalement aux propriétaires en difficulté financière, quel que soit leur âge, qui ont besoin de liquidités rapides pour éviter une saisie ou solder des dettes. Le prêt relais est plutôt destiné aux propriétaires souhaitant changer de résidence principale ou acheter un nouveau bien avant d’avoir vendu l’ancien, sans problème de solvabilité.

Montant et modalités financières

Avec le portage immobilier, vous obtenez une somme immédiate, généralement décotée de 20 % à 30 % par rapport à la valeur de marché. Vous devez ensuite racheter votre bien à un prix supérieur dans un délai de 1 à 5 ans. Avec le prêt relais, la banque vous avance entre 50 % et 80 % de la valeur estimée de votre bien à vendre, avec des intérêts à payer jusqu’à la vente effective.

Risques et flexibilité

Le portage immobilier comporte un risque de perte définitive du bien si vous ne pouvez pas le racheter à l’échéance. Le prêt relais, lui, implique un risque de non-vente dans les délais, ce qui peut entraîner des coûts supplémentaires et une pression financière. Le portage est plus flexible, car il permet de conserver une option de rachat, tandis que le prêt relais est un crédit classique avec une échéance fixe.

Fiscalité et charges

En portage immobilier, vous restez redevable des charges locatives et de la taxe d’habitation si vous occupez le bien. En prêt relais, vous continuez à payer les charges et taxes liées à votre ancien logement jusqu’à sa vente, en plus des intérêts du prêt relais. Pour approfondir cette logique d’arbitrage, il peut être utile de lire portage immobilier : avantages, inconvénients et comparatif.

Exemple concret : le cas de Sophie, 45 ans, en transition immobilière

Sophie est propriétaire d’un appartement estimé à 300 000 €. Elle souhaite acheter une maison à 400 000 €, mais n’a pas encore trouvé d’acquéreur pour son appartement. Elle hésite entre le portage immobilier et le prêt relais.

Option 1 : Le portage immobilier

Sophie vend son appartement 210 000 € (décote de 30 %) à un investisseur, avec un droit de rachat dans 3 ans pour 240 000 €. Elle perçoit immédiatement 210 000 €, qu’elle utilise comme apport pour l’achat de sa maison. Pendant 3 ans, elle paie un loyer de 700 €/mois. À l’échéance, si elle a vendu un autre bien ou obtenu un nouveau prêt, elle peut racheter son appartement.

Avantages : Sophie obtient des liquidités rapidement et peut acheter sa maison sans attendre.

Inconvénients : Elle subit une décote importante et doit prévoir le rachat dans 3 ans, sous peine de perdre son appartement.

Option 2 : Le prêt relais

Sophie obtient un prêt relais de 240 000 € (80 % de la valeur de son appartement) à un taux de 4 %. Elle utilise ces fonds comme apport pour l’achat de sa maison et rembourse les intérêts du prêt relais (800 €/mois) en attendant la vente de son appartement. Si elle vend son appartement dans les 2 ans, elle rembourse le prêt relais et conserve sa maison.

Avantages : Sophie peut acheter sa maison immédiatement et éviter de vendre son appartement dans la précipitation.

Inconvénients : Elle doit supporter les intérêts du prêt relais et risque de devoir baisser le prix de son appartement si la vente prend du temps.

Choix de Sophie : Après réflexion, Sophie opte pour le prêt relais. Elle préfère éviter la décote du portage immobilier et mise sur une vente rapide de son appartement pour limiter les coûts.

Risques et précautions à prendre

Pour le portage immobilier

Le principal risque du portage immobilier est la perte définitive du bien si vous ne pouvez pas le racheter à l’échéance. Pour l’éviter, établissez un plan de financement réaliste dès le départ et prévoyez une marge de sécurité. Faites-vous accompagner par un notaire pour sécuriser le contrat et négociez des conditions de rachat adaptées à votre situation.

Pour le prêt relais

Le prêt relais implique un risque de non-vente dans les délais, ce qui peut entraîner des coûts supplémentaires et une pression financière. Pour limiter ce risque, fixez un prix de vente réaliste pour votre bien initial et prévoyez une marge de manœuvre en cas de retard. Comparez les offres bancaires et négociez les conditions (taux, frais, durée) pour optimiser votre prêt relais.

FAQ : vos questions fréquentes

Le portage immobilier est-il une alternative au prêt relais ?

Oui, le portage immobilier peut être une alternative si vous êtes en difficulté financière ou si vous ne pouvez pas obtenir un prêt relais. Cependant, il implique une vente temporaire de votre bien et un risque de perte définitive, contrairement au prêt relais qui est un crédit classique.

Peut-on cumuler portage immobilier et prêt relais ?

Non, ces deux dispositifs sont incompatibles sur un même bien. Le portage immobilier implique une vente temporaire, tandis que le prêt relais est un crédit garanti par votre bien actuel.

Quel est le coût réel d’un prêt relais ?

Le coût d’un prêt relais inclut les intérêts (taux moyen entre 2,95 % et 4,98 % en 2026), les frais de dossier, l’assurance emprunteur et éventuellement des pénalités en cas de prolongement. Il est important de simuler le coût total en fonction de la durée de vente prévue.

Le portage immobilier est-il réservé aux propriétaires en difficulté ?

Non, le portage immobilier peut aussi être utilisé par des propriétaires souhaitant financer un projet sans vendre définitivement leur bien, même s’ils ne sont pas en difficulté. Cependant, c’est souvent une solution de dernier recours en cas de refus bancaire ou de besoin urgent de liquidités.

Que se passe-t-il si je ne vends pas mon bien dans les délais avec un prêt relais ?

Si vous ne vends pas votre bien dans les délais (généralement 2 ans), la banque peut exiger le remboursement immédiat du prêt relais. Vous devrez alors prolonger le prêt (si possible), baisser le prix de vente ou trouver une solution alternative (location, vente partielle, etc.).

Conclusion

Le choix entre portage immobilier et prêt relais dépend de votre situation financière, de vos objectifs et de votre capacité à assumer les risques. Le portage immobilier est une solution temporaire et flexible, idéale pour les propriétaires en difficulté ou ceux qui souhaitent conserver une option de rachat. Le prêt relais, en revanche, est un crédit à court terme qui permet d’acheter un nouveau bien avant d’avoir vendu l’ancien, sans perdre définitivement la propriété. Pour faire le bon choix, évaluez vos besoins en liquidités, votre capacité à assumer les risques et vos projets à long terme. N’hésitez pas à consulter un notaire ou un conseiller financier pour vous accompagner dans cette décision et sécuriser votre opération, puis à revenir aux fondamentaux du portage immobilier : définition, fonctionnement et étapes clés en 2026.

.svg)

.svg)